- Oferta

- Pobierz programy

- Zamówienie

- Pomoc

- Kontakt

Strona główna » Najczęściej zadawane pytania (FAQ) » Pakiet Przedsiębiorcy - Mała Księgowość

Pytanie: Jak zaksięgować sprzedaż usług poza terytorium kraju?

POBIERZ PROGRAM

POBIERZ PROGRAM

Odpowiedź: Usługi świadczone na rzecz podmiotów z UE (WŚU) podlegają wykazaniu w pozycji 11 i 12 w deklaracji VAT-7, plikach JPK_VAT i JPK_V7M/JPK_V7M, a w niektórych przypadkach tylko w polu 11. W polu 11 (w deklaracji VAT-7, plikach JPK_VAT i JPK_V7) należy wykazywać wszystkie czynności wykonywane poza terytorium kraju, które nie podlegają opodatkowaniu w Polsce, a podatnikowi przysługuje prawo do obniżenia kwoty podatku należnego lub prawo do zwrotu kwoty podatku naliczonego.

Dodatkowo w polu 12 należy wykazać usługi wymienione w art. 100 ust. 1 pkt 4 ustawy o VAT, czyli usługi świadczone na rzecz innych podatników z krajów Unii Europejskiej i osób prawnych, które są zarejestrowane dla celów VAT UE. W pozycji nie wykazuje się usług, które są zwolnione od podatku od wartości dodanej lub opodatkowane stawką 0%.

Tak więc większość usług świadczonych dla podatników z innych krajów UE należy wykazać jednocześnie w polu 11 i 12. Taki wariant opisany jest w instrukcji 1 zamieszczonej poniżej.

1) Instrukcja księgowania wewnątrzwspólnotowego świadczenia usług (WŚU) podlegającego wykazaniu w polach 11 i 12:

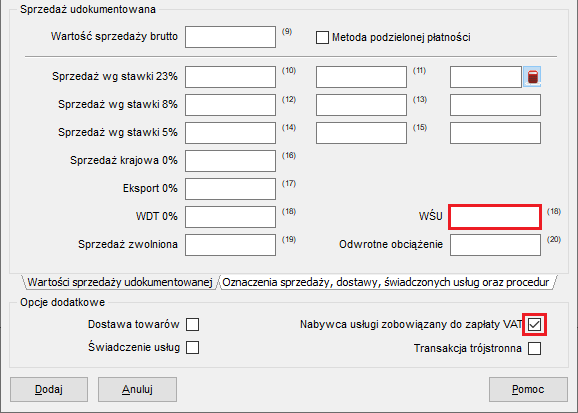

W oknie dodawania nowego dokumentu w Rejestrze VAT sprzedaży należy wpisać kwotę z faktury w pole WŚU i jednocześnie zaznaczyć opcję dodatkową Nabywca usługi zobowiązany do zapłaty VAT:

W nowym pliku JPK_V7M i JPK_V7K kwota tak zaksięgowanej transakcji zostanie wykazana:

- w części deklaracyjnej w polach: P_11 i P_12

- w części ewidencyjnej w pozycjach: K_11 i K_12.

2) Instrukcja księgowania sprzedaży poza terytorium kraju podlegająca wykazaniu tylko w polu 11:

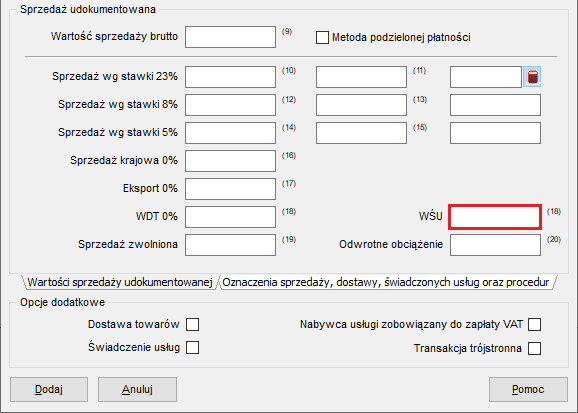

W oknie dodawania nowego dokumentu w Rejestrze VAT sprzedaży należy wpisać kwotę transakcji z faktury w pole WŚU nie zaznaczając jednocześnie opcji dodatkowych.

W nowym pliku JPK_V7M i JPK_V7K kwota tak zaksięgowanej transakcji zostanie wykazana:

- w części deklaracyjnej w polu P_11

- w części ewidencyjnej w pozycji K_11.

Copyright © 2006-2024 Fineco Software