- Oferta

- Pobierz programy

- Zamówienie

- Pomoc

- Kontakt

Strona główna » Najczęściej zadawane pytania (FAQ) » Pakiet Przedsiębiorcy - Faktura VAT

Pytanie: Czy w programie można wpisać kody GTU oraz oznaczenia procedur?

POBIERZ PROGRAM

POBIERZ PROGRAM

Odpowiedź: Informacja na temat kodów GTU oraz pełne zestawienie obowiązujących kodów znajduje się w tej instrukcji.

W programie Faktura VAT dostępne są następujące możliwości przypisania kodów klasyfikacji GTU oraz procedur:

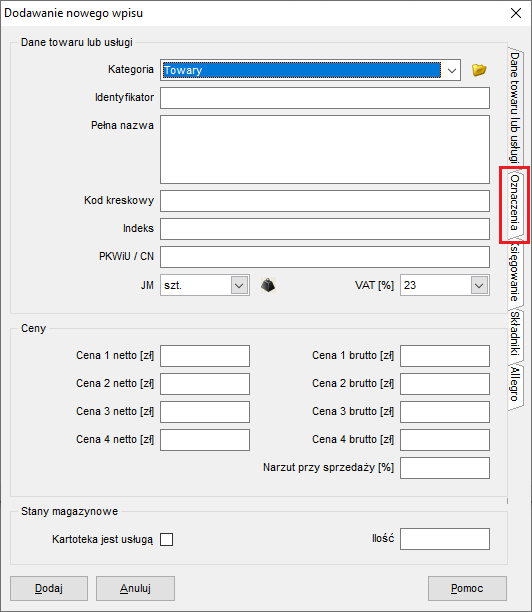

1) na stałe do wybranych kartotek towarów lub usług.

W tym celu należy otworzyć okno Towary i usługi, a następnie wybraną kartotekę (dwukrotnie klikając na niej myszką lub za pomocą przycisku Zmień). W oknie edycji towaru/usługi wybrać zakładkę Oznaczenia znajdującą się po prawej stronie okienka:

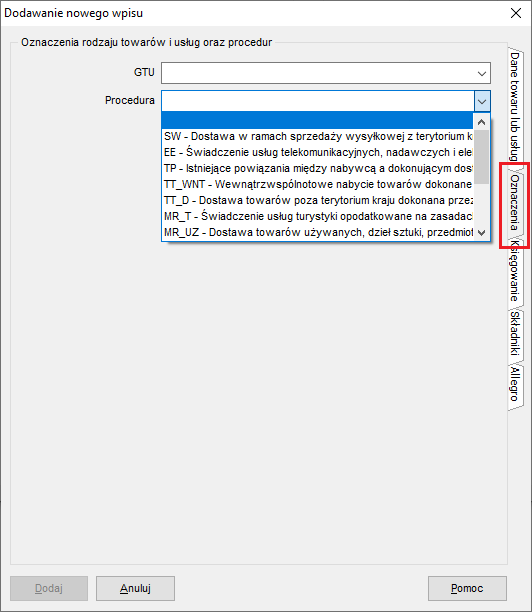

i tu wskazać właściwy numer GTU lub procedurę z rozwijanej listy wyboru:

Po wczytaniu tak zdefiniowanego towaru/usługi na dokument sprzedaży, zaznaczone kody zostaną też automatycznie przypisane do tego dokumentu w Rejestrze VAT, a następnie ewidencjonowane w raportach JPK_V7M oraz JPK_V7K.

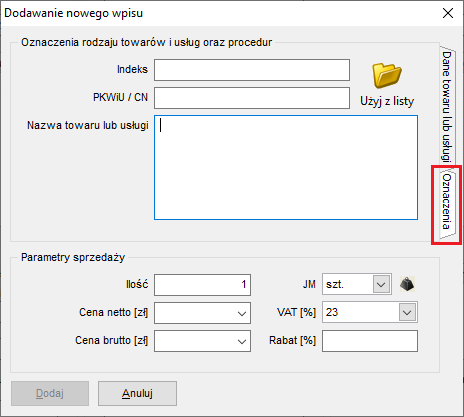

2) jednorazowo dla wystawianej faktury.

W tym celu podczas dodawania na fakturę towaru/usługi należy wybrać zakładkę Oznaczenia znajdującą się po prawej stronie okienka:

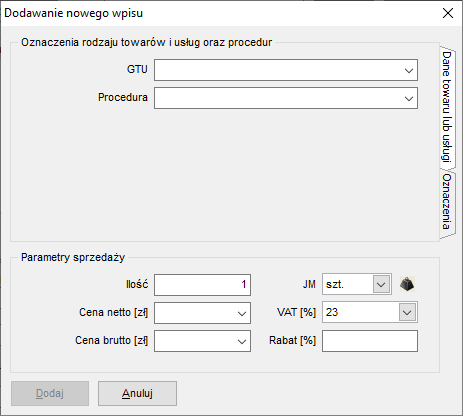

i tu wskazać właściwy numer GTU lub procedurę z rozwijanej listy wyboru:

Wybrany tu kod GTU lub procedura zostaną przypisane do tej faktury w pliku JPK_V7M lub JPK_V7K. W przypadku, gdy na fakturze znajduje się kilka pozycji, wystarczy przypisać kod lub procedurę tylko do jednej z nich.

Przypisane do danej faktury kody można sprawdzić w podglądzie pliku JPK_V7M za dany miesiąc. W tym celu należy w programie otworzyć okno Rejestr VAT, ustawić właściwy miesiąc i w tym oknie wybrać zakładkę Dane - Utwórz Jednolity plik kontrolny (JPK_V7M). W oknie pliku JPK_V7M należy otworzyć zakładkę Ewidencja podatku należnego - kody GTU będą oznaczone w przeznaczonych dla nich kolumnach.

W programie Faktura VAT dostępne są następujące możliwości przypisania kodów klasyfikacji GTU oraz procedur:

1) na stałe do wybranych kartotek towarów lub usług.

W tym celu należy otworzyć okno Towary i usługi, a następnie wybraną kartotekę (dwukrotnie klikając na niej myszką lub za pomocą przycisku Zmień). W oknie edycji towaru/usługi wybrać zakładkę Oznaczenia znajdującą się po prawej stronie okienka:

i tu wskazać właściwy numer GTU lub procedurę z rozwijanej listy wyboru:

Po wczytaniu tak zdefiniowanego towaru/usługi na dokument sprzedaży, zaznaczone kody zostaną też automatycznie przypisane do tego dokumentu w Rejestrze VAT, a następnie ewidencjonowane w raportach JPK_V7M oraz JPK_V7K.

2) jednorazowo dla wystawianej faktury.

W tym celu podczas dodawania na fakturę towaru/usługi należy wybrać zakładkę Oznaczenia znajdującą się po prawej stronie okienka:

i tu wskazać właściwy numer GTU lub procedurę z rozwijanej listy wyboru:

Wybrany tu kod GTU lub procedura zostaną przypisane do tej faktury w pliku JPK_V7M lub JPK_V7K. W przypadku, gdy na fakturze znajduje się kilka pozycji, wystarczy przypisać kod lub procedurę tylko do jednej z nich.

Przypisane do danej faktury kody można sprawdzić w podglądzie pliku JPK_V7M za dany miesiąc. W tym celu należy w programie otworzyć okno Rejestr VAT, ustawić właściwy miesiąc i w tym oknie wybrać zakładkę Dane - Utwórz Jednolity plik kontrolny (JPK_V7M). W oknie pliku JPK_V7M należy otworzyć zakładkę Ewidencja podatku należnego - kody GTU będą oznaczone w przeznaczonych dla nich kolumnach.

Copyright © 2006-2024 Fineco Software