- Oferta

- Pobierz programy

- Zamówienie

- Pomoc

- Kontakt

Strona główna » Najczęściej zadawane pytania (FAQ) » Pakiet Przedsiębiorcy - Sprzedaż i Magazyn

Pytanie: Czy program jest dostosowany do zmian w oznaczeniach literowych stawek podatku?

POBIERZ PROGRAM

POBIERZ PROGRAM

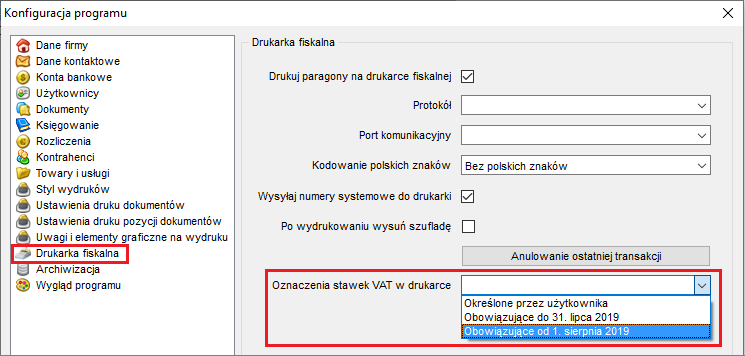

Odpowiedź: Zgodnie z Rozporządzeniem Ministra Finansów z dnia 30.04.2019 r. w sprawie kas rejestrujących zmieniają się symbole literowe od "A" do "G" przypisane do stawek podatku lub zwolnienia od podatku. Od 1.05.2019 r. obowiązek ten obejmuje wszystkie nowe urządzenia, natomiast użytkownicy kas/drukarek fiskalizowanych wcześniej mają czas na zmianę matrycy VAT do 31.07.2019 r. W najnowszej wersji programu Sprzedaż i magazyn została wprowadzona opcja wyboru symboli stawek podatku VAT tak, aby były zgodne z symbolami zaprogramowanymi w drukarce fiskalnej (nowymi lub starymi). W celu zmiany symboli w programie należy otworzyć okno Konfiguracja programu, następnie Drukarka fiskalna i tu w pozycji Oznaczenia stawek VAT w drukarce wybrać właściwą opcję:

Użytkownik, który nie ma tej opcji w swoim programie powinien dokonać aktualizacji programu klikając zakładkę Pomoc - Aktualizacja programu i potwierdzając pobranie nowej wersji.

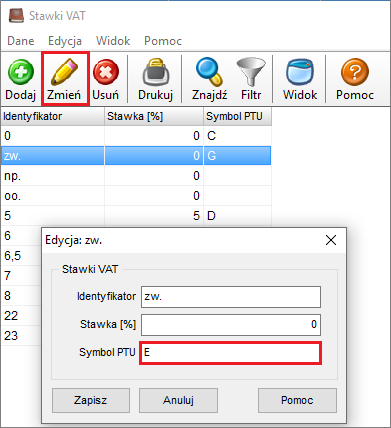

W starszych wersjach programu możliwa jest ręczna zmiana symboli przypisanych do stawek VAT zakładce Słowniki - Stawki VAT. Aby zmienić literę przypisaną do danej stawki podatku, należy zaznaczyć tę stawkę, kliknąć przycisk Zmień na pasku narzędzi, a następnie w polu Symbol PTU wpisać obowiązującą literę i potwierdzić przyciskiem Zapisz:

Poniżej zamieszczamy zestawienie nowych oznaczeń poszczególnych stawek VAT:

a) literze "A" - jest przypisana stawka podstawowa podatku w wysokości 22% albo 23%,

b) literze "B" - jest przypisana stawka obniżona podatku w wysokości 7% albo 8%,

c) literze "C" - jest przypisana stawka obniżona podatku w wysokości 5%,

d) literze "D" - jest przypisana stawka obniżona podatku w wysokości 0%,

e) literze "E" - jest przypisane zwolnienie od podatku,

f) literze "F" i "G" - są przypisane pozostałe stawki podatku, w tym wartość 0% (zero techniczne) w przypadku sprzedaży opodatkowanej, o której mowa w art. 119 ust. 1 lub art. 120 ust. 4 ustawy.

Copyright © 2006-2024 Fineco Software