- Oferta

- Pobierz programy

- Zamówienie

- Pomoc

- Kontakt

Strona główna » Najczęściej zadawane pytania (FAQ) » Pakiet Przedsiębiorcy - Ryczałt

Pytanie: Jak rozliczyć ulgę za złe długi (faktury sprzedażowe)?

POBIERZ PROGRAM

POBIERZ PROGRAM

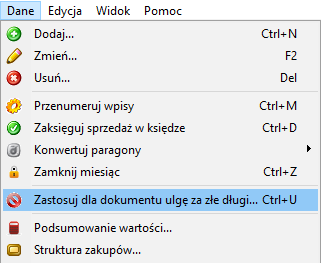

Odpowiedź: Zgodnie z art. 89a ustawy o VAT podatnik może skorygować podstawę opodatkowania oraz podatek należny z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Korekta dotyczy również podstawy opodatkowania i kwoty podatku przypadającej na część kwoty wierzytelności, której nieściągalność została uprawdopodobniona. Nieściągalność wierzytelności uważa się za uprawdopodobnioną, w przypadku gdy wierzytelność nie została uregulowana lub zbyta w jakiejkolwiek formie w ciągu 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze. W celu wyksięgowania nierozliczonego dokumentu należy w oknie Rejestru VAT sprzedaży zaznaczyć ten dokument, kliknąć Dane i wybrać opcję "Zastosuj dla dokumentu ulgę za złe długi" (lub kliknąć prawym przyciskiem myszy na wybranym dokumencie i wybrać tę opcję z podręcznego menu):

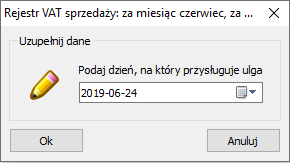

a następnie podać datę rozliczenia ulgi (w tej dacie dokument zostanie ponownie zaksięgowany z ujemnymi kwotami):

Użycie tej opcji spowoduje pomniejszenie podstawy opodatkowania oraz podatku należnego w miesiącu lub kwartale zastosowania ulgi na deklaracji VAT-7, VAT-7K i w JPK_VAT oraz w nowych plikach JPK_V7M i JPK_V7K. W przypadku plików JPK_V7M i JPK_V7K korekta będzie uwzględniona w polach P_19 i P_20 oraz K_19 i K_20, a także dodatkowo w części deklaracyjnej w polach P_68 i P_69 (ze znakiem minus). Jednocześnie zostanie zaznaczona pozycja "KorektaPodstawyOpodt".

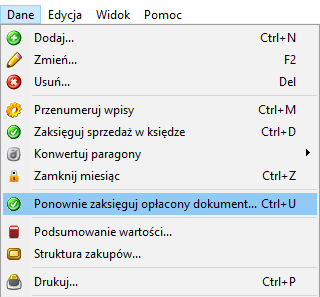

2) Aby ponownie zaksięgować w Rejestrze VAT sprzedaży rozliczone dokumenty, dla których zastosowano wcześniej tzw. "ulgę za złe długi", należy w oknie Rejestru VAT sprzedaży zaznaczyć wybrany dokument, kliknąć Dane i wybrać opcję "Ponownie zaksięguj opłacony dokument" (lub kliknąć prawym przyciskiem myszy na wybranym dokumencie i wybrać tę opcję z podręcznego menu):

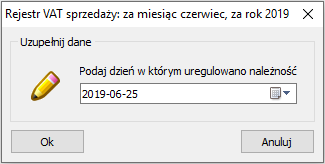

a następnie podać datę ponownego zaksięgowania dokumentu (zostanie ponownie zaksięgowany z dodatnimi kwotami):

Skutkiem tego jest powiększenie podstawy opodatkowania oraz podatku należnego w miesiącu lub kwartale ponownego zaksięgowania dokumentu na deklaracji VAT-7, VAT-7K i w JPK_VAT oraz w nowych plikach JPK_V7M i JPK_V7K. W przypadku plików JPK_V7M i JPK_V7K kwoty te będą uwzględnione w polach P_19 i P_20 oraz K_19 i K_20.

Copyright © 2006-2024 Fineco Software